بازار آشفتهی نفت

احمد سیف

•

بهراستی در بازار نفت چه میگذرد؟ در وضعیتی که خاورمیانه، که نزدیک به ۶۰% از نفت جهان را تأمین میکند، همچنان درگیر آشوب است، ولی قیمت نفت در چند ماه گذشته تقریباً نصف شده است... پیشبینی میشود که بهای نفت از آنچه که هست هم حتی کمتر بشود ـ تازهترین رقمی که دیده ام برای امروز ـ ۲۰ دسامبر ـ بهای نفت کمتر از ۵۸ دلار برای هر بشکه است

...

اخبار روز:

www.iran-chabar.de

دوشنبه

۱ دی ۱٣۹٣ -

۲۲ دسامبر ۲۰۱۴

بهراستی در بازار نفت چه میگذرد؟ در وضعیتی که خاورمیانه، که نزدیک به 60% از نفت جهان را تأمین میکند، همچنان درگیر آشوب است، ولی قیمت نفت در چند ماه گذشته تقریباً نصف شده است. بهویژه اگر توجه کنیم که بهرغم آنکه از ماه ژوئن که پیشروی داعش در عراق شدت گرفت و حتی موجب شد تا کنترل بخش مهمی از نفت شمال عراق را دراختیار بگیرند، روند سقوط قیمت نفت آغاز شد. پیشبینی میشود که بهای نفت از آنچه که هست هم حتی کمتر بشود ـ تازهترین رقمی که دیده ام برای امروز ـ 20 دسامبر ـ بهای نفت کمتر از 58 دلار برای هر بشکه است.

در ایران عقیدهی رسمی بر این است که تحولات بازار نفت «توطئهی استکبار جهانی» که صد البته موفق نخواهد شد. ولادیمیر پوتین هم روایت مشابهی میگوید که هدف ضربه زدن به اقتصاد روسیه است. اگرچه منکر وجود توطئه در مناسبات بینالمللی نیستم ولی توطئه و توطئهپنداری را توضیح کافی و مفیدی برای تحولات اساسی در اقتصاد جهانی نمیدانم. اما از تبانی بین امریکا و عربستان سعودی، خبر داریم که در ماه سپتامبر در ملاقاتی که بین جان کری، وزیر امور خارجهی امریکا، و پادشاه عربستان انجام گرفت توافق شد که عربستان بازارجهانی نفت را با نفت ارزان اشباع کند.

در تأیید وجود این قرارداد مخفی بد نیست اشاره کنم که اگرچه امریکا سرانجام موافقت کرد تا مواضع داعش را بمباران کند ولی باوجود بمباران و اخلال بیشتری که در خاورمیانه پیش میآید ولی برخلاف موارد مشابه در گذشته بهای نفت در بازارهای جهانی بهشدت سقوط کرد. اعضای دیگر اوپک هم به عربستان واکنش نشان دادند. به نظر میرسد که ارائهی نفت با قیمتهای ارزان ـ تخفیفهای ارائه شده ـ سیاست رسمی اوپک شد. دلایل ارائهشده این است که عربستان میخواهد سهم بیشتری از بازار نفت را به دست بگیرد. ولی عوامل ناگفته که احتمالاً در این تصمیمگیری نقش داشتند از این قرارند:

اعمال فشار بیشتر بر ایران تا در مذاکرات هستهای توان کمتری برای چانهزنی داشته باشد.

به احتمال بیشتر هدف اصلی تضعیف اقتصاد روسیه و پوتین است. امروز تنها قدرتی که مزاحم قدرقدرتی امریکاست روسیه و پوتین است.

این استراتژی اگرچه به نظر جذاب میآید ولی یک استراتژی احمقانه است و احتمال به سرانجام رسیدناش هم زیاد نیست.

اگرچه منکر نقش توطئه در ایجاد بازار آشفتهی نفت نیستم ولی معتقدم که علل اصلی اندکی پیچیدهتر و بنیادیترند. به گمان من، آنچه شاهدیم نه یک مقولهی ادواری در پیوند با توطئهی عربستان و امریکا که درواقع بازتاب تغییرات ساختاری در بازار جهانی نفت است. یعنی افزایش ادامهدار بهای نفت باعث شد تا برای کنترل نرخ افزایش تقاضا برای نفت ـ برای نمونه در تولید خودروهای کممصرف و یا هایبرید سرمایهگذاری زیادی بشود و در واقع تقاضا برای نفت کاهش یابد. البته عامل اصلی و اساسی دیگر به گمانم تدوام بحران اقتصادی است که اگرچه بهتدریج دارد هفت ساله می شود ولی بهخصوص در یکی دوسال گذشته با وضعیتی که دراقتصادهای نوظهور شاهدیم بازگشته است. هم شاهد نزول رشد اقتصادی در چین هستیم و هم در هندوستان و هم در برزیل. از وضعیت در منطقهی پول واحد در اروپا دیگر چیزی نمیگویم. افزایش بهای نفت باعث شده بود که برای نمونه نفت شل SHALE که در گذشته از نظر اقتصادی صرف نمیکرد در دستور کار قرار بگیرد و از این راستا امریکا برای نمونه تولید روزانهاش را روزی 4 میلیون بشکه بیشتر کند. و باز در همین راستا امریکا واردات نفت خود را 50% کاهش داده است. دراقتصاد بازار وقتی تقاضا کاهش مییابد و عرضه به عوض بیشتر میشود، قیمت سیر نزولی خواهد داشت و بازار نفت هم از قاعده مستثنی نیست.

باری چرا این استراتژی را «احمقانه» خواندهام؟ برای چندین دهه که دلار امریکا به صورت واحد پول جهانی در آمده است امریکا از این موقعیت استثنایی برخوردار بوده که میتوانست با چاپ دلار بیشتر از کشورهای دیگر کالا و خدمات روزافزون خریداری کند. در جایی دیگر به گوشههایی از این مسئله پرداختم و دیگر آن مسایل را تکرار نمیکنم. ولی در چند سال گذشته بهخصوص شاهد نارضایتی چین و روسیه از این قرار جهانی بودیم و شاید به همین خاطر هم بود که چند ماه پیش کشورهای بریکس در برزیل جمع شدند تا توافقات اولیه برای ایجاد یک نظام بدیل صورت بگیرد که به آن خواهم پرداخت. اما میدانیم که بین روسیه و چین نزدیکیهایی صورت گرفته و روسیه کوشید وابستگیاش به بازارهای غربی و به دلار را کاهش بدهد. درجلسهای که به آن اشاره کردم، چین، روسیه، هند، برزیل و افریقای جنوبی قرار گذاشتند تا صندوقی شبیه به صندوق بینالمللی پول با سرمایهی اولیهی 100 میلیارد دلار ایجاد کنند. سهم این کشورها به این قرار است:

چین: 41 میلیارددلار

روسیه، هندوستان، برزیل: هر یک 18 میلیارد دلار

افریقای جنوبی: 5 میلیارد دلار

قرار شد یک واحد پول بینالمللی تازه به نام بریسکو هم ایجاد کنند که کنترل ارزشاش دست هیچیک از اعضای اولیه نیست. از جمله قرار شد وامستانی از این صندوق برای اعضا پیششرط نداشته باشد و بهعلاوه قرار بر این شد که تصمیمگیری در این سازمان تازه براساس یک عضو یک رأی باشد نه به شیوهی قرون وسطایی در صندوق بینالمللی پول که امریکا در آن عملاً حق وتو دارد و میزان رأی انگلیس بهتنهایی از قارهی افریقا بیشتر است. یعنی میخواهم بر این نکته تأکید کنم که سیاستپردازان کشورهای بریکس که با وضعیت کنونی در نظام پولی بینالمللی موجود آشنا هستند کوشیدند سازمانی را بنا کنند که حداقل به میزان سازمانهای کنونی استعماری و تحت سلطه نباشد. باری به گمان من وضعیت کنونی باعث میشود که کشورهای بریکس سرعت کار را شتاب دهند و این امر به کشورهای عضو این تشکیلات تازه انگیزه بیشتری میدهد تا دلار را از مبادلات بینالمللی خود کنار بگذارند. اگر چنین وضعی پیش بیاید و دلار دیگر یک واحد پول جهانی انحصاری نباشد و رقیب قدرتمندی ـ بریسکو ـ داشته باشد در آن صورت تشدید بحران و احتمالاً حتی فروپاشی اقتصاد امریکا به صورت یک پیآمد جدی احتمالی درمیآید. اقتصاد امریکا در این 60 سالی که از ایجاد صندوق بینالمللی پول و بانک جهانی میگذرد به صورتی تحول یافته است که اگر دلار واحد انحصاری پول جهانی نباشد درآن صورت امریکا نه میتواند کسری تراز پرداختهایش را تأمین مالی کند و نه این که بدهی خارجی خود را ـ که بهتنهایی از بدهی خارجی بقیهی دنیا بیشتر است ـ مدیریت کند.

البته توافق امریکا و عربستان ابعاد دیگری هم دارد. امریکا هم با کوشش عربستان و قطر برای سرنگونی رژیم اسد در سوریه همراهی خواهد کرد. البته سرنگونی رژیم اسد، نه به بازار نفت، که به بازار گاز پیوستگی پیدا میکند. یعنی برای این که عربستان و قطر بتوانند در بازارهای گاز اروپا دست بالا را داشته باشند سرنگونی رژیم اسد ضروری است. اگرچه بین دولت عربستان سعودی و حکومت سوریه اختلافات مذهبی وجود دارد ولی به گمان من علت اصلی اختلاف باورهای مذهبی متفاوت نیست.

عمدهترین بازار گاز جهان در اروپاست که عمدتاً در دست گازپروم ـ شرکت گاز دولتی روسیه ـ است. یکی از اهداف امریکا مختل کردن این بازار برای روسیه است. اگر امریکا موفق شود هم روسیه بیشتر تضعیف میشود و هم این بازار جذاب برای قطر منافع زیادی خواهد داشت. بزرگترین ذخیرهی گازی جهان هم بین ایران و قطر وجود دارد. سهم ایرانی پارس شمالی است. در 2006 ایران و چین برای بهرهبرداری از گاز پارس شمالی قراردادی امضا کردند. سهم قطر هم پس از روسیه و ایران سومین مخزن گازی درجهان است. اما نکتهی دیگری که به آن به اندازهی کافی در رسانهها توجه نشد این بود که در 2011 دولت های ایران، سوریه و عراق قراردادی امضا کردند تا خط لولهی گازی از ایران و عراق و سوریه بگذرد و گاز را به بازارهای اروپایی برساند. برآورد هزینهی این پروژه 10 میلیارد دلار است و قرار است از عسلویه آغاز شود و ازطریق عراق به دمشق برسد. البته لبنان هم در این برنامه مشارکت دارد. البته خبر داریم درسوریه هم مخازن گازی کشف شده است و تردیدی نیست که گازپروم سرمایهگذار عمده برای بهرهبرداری ازاین منابع خواهد بود. عراق و سوریه براساس همان قرارداد خریدار گاز ایران هستند و ایران سرانجام میتواند به بازارهای گستردهی اروپا دسترسی داشته باشد.

قطر که در صادرات گاز از ایران بسیارموفقتر است به همین بازار جذاب در اروپا نظر دارد و چند سالی است که در فکر ایجاد خط لولهایست که گاز خود را به اروپا برساند. در 2009 قطر به دولت اسد پیشنهاد کرد که این خط لولهی ساخته شده از سوریه به ترکیه برود و از آنجا گاز قطر را به اروپا برساند. سوریه بااین برنامه موافقت نکرد. دلیلی که در همان زمان اعلام شد روابط حسنهی سوریه و روسیه بود و عدم تمایل سوریه برای ضربه زدن به منافع گازپروم. ولی امضای قرارداد مشابه با ایران و عراق احتمالاً نشان میدهد که دوستی روسیه احتمالاً تنها یک بهانه بود. نمیدانم سوریه چه دلایل دیگری داشته است ولی به نظر میرسد که رهبران قطر این «خطا» را بر اسد نبخشیدهاند. اگر این روایت راست باشد تا حدودی یکی از علل اساسی حمایت گستردهی عربستان و قطر از مخالفان رژیم اسد روشن میشود. نگاهی کلی به تناقضاتی که در ادارهی اقتصاد جهان مشاهده میکنیم حمایت امریکا از مخالفان اسد و هم چنین دخالت امریکا در اوکراین احتمالاً هدف استراتژیک واحدی دارد و آن تضعیف توان اقتصادی و سیاسی روسیه است. آن چه درسوریه مشاهده میکنیم قدرتگیری داعش و احتمالاً مداخلات بیشتر امریکا در بمباران داعش احتمالاً شامل انهدام زیرساختهای اقتصادی سوریه هم میشود و بعید نیست اهداف اعلامنشده آن باشد که اقتصاد سوریه را به صورت لیبی و حتی عراق در بیاورند که در آن صورت اجرای توافق با ایران ممکن است غیر عملی بشود.

پیشتر گفتیم که این استراتژی اگرچه به نظر جذاب میآید ولی یک استراتژی احمقانه است. اجازه بدهید شماری از اسناد را مرور کنیم.

آن چه تاکنون اتفاق افتاده است به این قرارند:

افزایش ارزش دلار و کاهش ارزش واحدهای پولی در کشورهای نوظهور

تشدید انقباض اقتصادی در اروپا ـ بهخصوص در منطقهی پول واحد ـ و در ژاپن

کاهش ارزش ابزارهای مالی پیوسته به بخش نفت که میتواند به صورت بیثباتی مالی دربیاید.

از 2010 به این سو تولیدکنندگان انرژی ـ بهخصوص نفت شل ـ 550 میلیارد دلار اوراق قرضهی تازه منتشر کردند و از بازارها وام گرفتند. یکی از دلایل این بود که فدرال رزرو نرخ بهرهی پایه را نزدیک به صفر حفظ کرده بود. با کاهش بهای نفت، پرسشی که پیش میآید این است که آیا شرکتهای بدهکار میتوانند به تعهدات مالی خود عمل کنند یا خیر؟ پیشبینی میشود که در یک سال آینده میزان قرضههای نکول شده به 8% میرسد که به گفتهی کردیت سایت باعث هیجانات بازیهای سوداگرانه میشود و اگر این چنین بشود درواقع فاز تازهای از بحران مالی جهانی آغاز میشود. با این حال، به احتمال زیاد میزان قرضههای نکول شده از 8% بسیار بیشتر خواهد بود. نکته این است که سیاست نرخ بهرهی پایین برای بیش از 6 سال از سوی فدرال رزرو در کنار برنامهی «اسهال پولی»[1] باعث شد که نقدینگی هنگفتی در ابزارهای مالی سوداگرانه به امید نرخ بازدهی بالا مصرف شود و ادعا بر این است که ارزیابی واقعبینانهی ریسک دراین معاملات مورد غفلت قرار گرفته است.

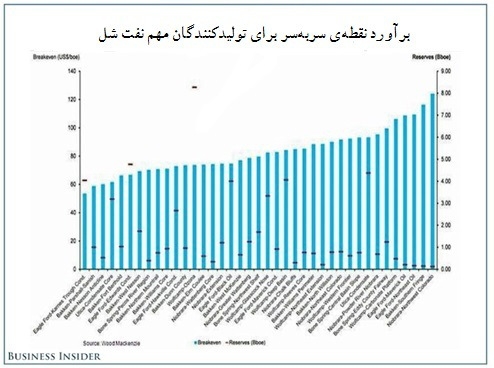

اما نتیجهی تحولاتی که در کشورهای نوظهور در جریان است چه میتواند باشد؟ کاهش ارزش پول ملی مشوق فرار سرمایه از این کشورها میشود. پیآمدش از سویی بالارفتن ارزش بیشتر دلار و از سوی دیگر کاهش شاخص بازار سهام و افزایش هزینهی وامستانی این دولتها خواهد بود. سرمایهگذاری مستقیم خارجی هم کاهش مییابد. اعتبار سختتر و گرانتر میشود. با شدت و ضعف شاهد افزایش تورم هم در این کشورها خواهیم بود. نتیجهی نهایی این که رشد اقتصادی کاهش مییابد. پیآمد وضعیت کنونی برای منطقهی یورو و ژاپن به احتمال زیاد تشدید انقباض اقتصادی خواهد بود. نرخ تورم در منطقهی یورو اندکی بیش از صفر است و در ژاپن هم کمتر از یک درصد است. با وجود این که دولتها در این مناطق یورو و ین قابلتوجهی به بازار تزریق کردهاند ولی سطح عمومی قیمتها همچنان سیر نزولی دارد. ازاینرو، بعید نیست باز به تزریق پول رو بیاورند چون بر اساس یک باور غلط بر این گماناند که تزریق پول باعث افزایش سطح عمومی قیمتها خواهد شد. ولی آنچه که اتفاق خواهد افتاد این است که پولهای اضافی در بازارهای مالی سرریز و حبابهای مالی بزرگتر میشود. پیآمد سیاست تزریق پول شکلگیری و رشد حباب مالی است. نکتهای که در کل ماجرا نادیده گرفته میشود این است که سیر نزولی قیمتها باعث گسترش بدبینی درمیان عوامل اقتصادی میشود و این بدبینی سرمایهگذاری در بخش مولد اقتصاد را کاهش میدهد. این اثر روانی انقباض اقتصادی و سیر نزولی عمومی قیمتها باعث میشود تا برخلاف ادعا، مصرفکنندگان هم منتظر کاهش بیشتر قیمت ها بمانند و حاصل آن کاهش مصرف است و به همین ترتیب سرمایهگذاران هم که نمیدانند قیمت کالاهای تولیدی به چه میزان کاهش خواهد یافت طبیعتاً برای گسترش تولید کالایی که دربارهی قیمتاش چیزی نمیدانند سرمایهگذاری نکنند. در امریکا اگرچه پیآمد انقباض اقتصادی به شدتی که در منطقهی یورو و ژاپن داریم نیست ولی مشکل امریکا به یک تعبیر پیچیدهتر است. مشکل اصلی اقتصاد امریکا در این مرحله بالارفتن ارزش دلار است که باعث کاهش صادرات از امریکا میشود و بر رشد اقتصادی اثر منفی خواهد داشت. البته پیآمد کاهش قیمت نفت برتولید نفت شل در امریکا بسیار جدیتر است. چنانکه از قراین پیداست بخش عمدهای از این تولیدکنندگان ورشکست خواهند شد و از این پیآمد درصورت تداوم روند نزولی قیمت نفت گریزی نیست. در نمودار زیر مشاهده میکنیم که برای تداوم تولید نفت شل در امریکا قیمت نفت به چه میزان باید باشد.

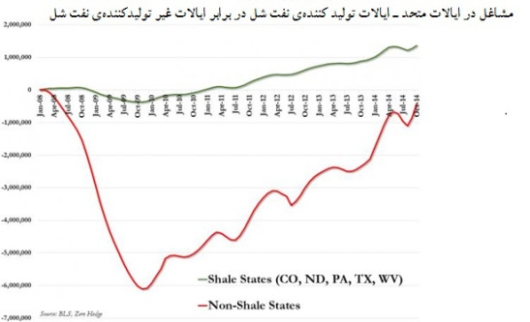

همانطور که در این نمودار مشاهده میشود قیمت کمتر از 60 دلار برای هر بشکه برای اکثریت مطلق این تولیدکنندگان مخاطرهآمیز است. البته خبر داریم که دربرنامهی مشترک عربستان و امریکا شرکتهای بزرگ تولید نفت شل هم مشارکت دارند و میخواهند از شر شرکتهای کوچک تولیدکنندهی نفت شل خلاص شوند ولی از سوی دیگر شواهد دیگر نشان میدهد که تولید نفت شل در احیای رشد اقتصادی ـ بهخصوص کاهش بیکاری ـ در امریکا نقش اساسی دارد. به سخن دیگر خبر داریم که کاهش بیکاری یا افزایش فرصتهای شغلی تنها در ایالاتی که تولیدکنندهی نفت شل هستند اتفاق افتاده است. این واقعیت را در نمودار زیر مشاهده میکنید.

در ضمن میدانیم که بخش عمدهای از سرمایهگذاری در نفت شل با اوراق قرضهی بنجل junk تأمین مالی شده است و با وضعیت آشفتهای که در بازار نفت وجود دارد به گمان من ورشکستگی این شرکتها رفتهرفته دارد اجتنابناپذیر میشود. در آن صورت بعید نیست ریسک نکول این قرضهها به صورت یک بحران بینالمللی مالی تازه دربیاید.

اندکی باید منتظر ماند تا دید دقیقاً چه خواهد شد.

[1] این عبارت را به جای Quantitative Easing گذاشتهام.

منبع: نقد اقتصادی سیاسی

|